东营股票配资平台 882亿再融资落地,新世界发展能否走出困境

回报周期长且流动性弱是主要问题东营股票配资平台,优质资产兜底预计影响有限。

◎ 文 / 易天宇

]article_adlist-->

]article_adlist-->2025年5月30日,新世界发展发布了一则公告引发市场关注,宣布4笔美元永续债将延迟派息,与此同时市场消息还传出新世界发展正为其875亿港元的银行借款进行再融资努力,被外界质疑流动性紧张。然而6月30日,新世界发展就发布了利好消息,宣布已达成新银行融资及经统一银行融资协议,协议合共涵盖约882亿港元现有境外无抵押金融债务,看似一举化解了眼前的债务危机。与此同时,30日新世界发展宣布重大人事变动,郑裕彤家族继承人之一的郑志刚辞去非执行董事及非执行主席职务,彻底退出新世界发展,这也是继2024年9月郑志刚辞任首席执行官后,最终与集团完全切割。

尽管港资房企普遍以低杠杆著称,经历过亚洲金融危机的洗礼,但在本轮行业周期背景下,作为香港四大家族之一郑家的地产企业——新世界发展似乎并不能独善其身,此次获批巨额银团贷款,新世界发展又是否能摆脱困境?

0

1

4笔美元永续债延迟派息引质疑并不可视作一般债务违约

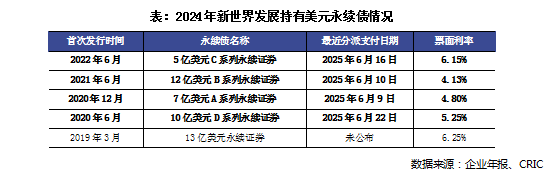

事件的起因源于4笔美元永续债的延迟派息,根据新世界发展年报,截止2024年底新世界发展共有5笔美元永续债共计354亿港元,而此次涉及延迟派息的是其中四笔(下表标粗部分)。

对于永续债属于金融负债还是权益工具,根据现有会计准则,要根据合同具体条款来判断,包括到期日、清偿顺序及利率跳升等间接义务相关条款等。从本质上,是看发行方是否能够无条件避免交付现金或金融资产的义务,如果能够避免,则属于权益工具。

而新世界发展在年报中对其永续债做出如下解释“此等证券并无到期日,且分派可由发行人酌情递延,而可递延分派次数并无限制。”由此来看,该描述是符合会计准则中对权益工具的定义。此外,年报中未有披露永续债拥有潜在利率跳升机制,但披露了股利制动机制,“倘本公司选择向其普通股东宣派股息,新世界发行人则须按认购协议界定之分派率向永续资本证券持有人作出分派。”但该等条款并不影响永续债被作为权益工具的划分。也正因如此,新世界发展在财报中将永续债划分为权益。由此可见,新世界发展的永续债与一般金融负债仍有本质区别,其派息延迟并不可视作一般意义上的付息违约。

0

2

盈利困难叠加现金流紧张882亿港元再融资解决燃眉之急

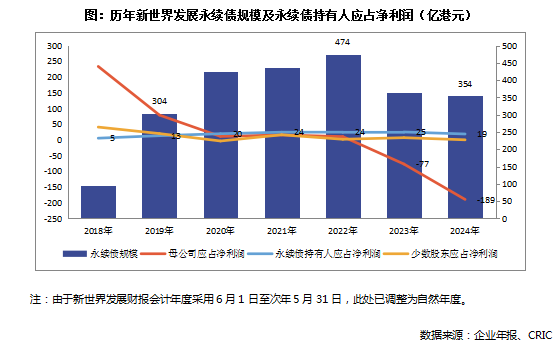

但延迟派息仍从侧面反映出了新世界发展的盈利难题及现金流紧张问题。新世界发展的永续债规模于2019年首次超过了300亿港元,相应的永续债持有人应占净利润也水涨船高。但由于永续债采用相对固定的票面利率计息,相应持有人的应占净利始终维持在20亿港元左右。而新世界发展于2023年及2024年出现投资物业公允价值亏损以及大幅计提存货跌价准备,致使归母净利润两年累积亏损266亿港元,与永续债持有人的盈利形成鲜明对比。

然而造成新世界发展现金流紧张的并非上述的盈利问题,而是大额债务。截止2024年底,新世界发展持有现金219亿港元(包括受限制现金4亿港元),而一年内到期的有息负债高达326亿港元,现金短债比0.67。此外,长期有息负债为1188亿港元。

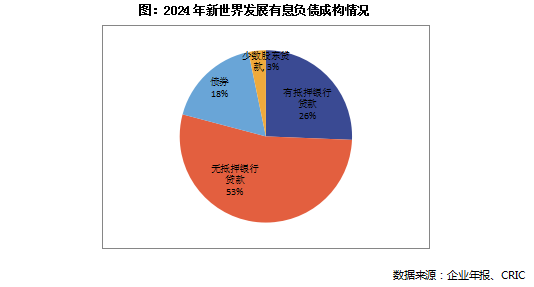

从债务结构看,2024年底,新世界发展的有息负债合计1514亿港元,其中主要为无抵押的银行贷款,规模约810亿港元,占比53%。推测2025年6月30日获批的882亿港元再融资计划(包括应计利息)正是对应了该笔无抵押银行贷款。公告还披露新融资包括多笔不同期限的银行贷款,其中最早到期日为2028年6月30日。随着再融资计划落地,能暂时解决新世界发展的燃眉之急。

0

3

回报周期长且流动性弱是主要问题优质资产兜底预计影响有限

与内地房企不同,新世界发展的净负债率并不算高。截止2024年底,新世界发展的净负债率为60%,而2024年内房企50家样本企业净负债为98%。新世界发展的总资产为4276亿港元,其中投资物业是核心资产,以公允价值计量的账面价值为2058亿港元,占总资产的48%;此外持作发展物业、发展中物业及待售物业合计824亿港元,占比19%;长期股权投资437亿港元(主要为以合联营方式持有的开发物业或投资物业),占比10%。这些投资物业前期往往需要较大的投入,但是回款周期却相对较长,在行业下行背景下,这些资产的流动性变弱,对新世界发展的现金流造成了压力。

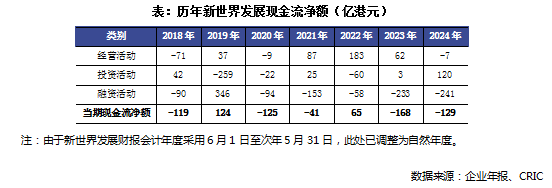

根据新世界发展以往的现金流量情况,仅2019年、2022年的现金流为净流入,其余年份均为净流出,自2018年至2024年累计7年合计净流出394亿港元。净流出的主要原因是融资活动中偿还债务本金,以及支付股息、股利等。而投资活动早期主要购置投资物业,现金流为净流出,而2024年新世界发展处置非核心资产,包括处置附属公司等,现金流净流入120亿港元,但2024年经营活动的现金流依然维持净流出。也就是说,2024年新世界发展的经营活动以及资产处置无法覆盖各类债务偿还以及利息、股利的支付。

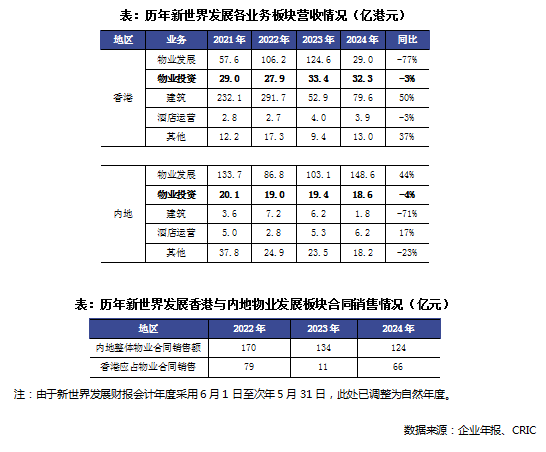

在此轮经济周期中,新世界发展的各业务板块均收到不同程度的影响,但相对可控。首先是物业投资板块,新世界发展每年在投资物业上均有较大的资金投入,同时2024年也有多座投资物业竣工落地,但可以发现2024年不管是香港还是内地的物业投资营业收入分别下滑3%及4%。此外物业发展板块,由于受存货结转影响,历年营收波动较大,如果从合约销售额来看,内地的合同销售额仍然呈现逐年下滑的趋势,2023年下降21%,2024年下降8%。

整体来看,新世界发展延迟派发永续债利息,与一般刚性债务违约有本质不同,但永续债利息会累积至下一支付日期,仍会侵蚀母公司应占利润,影响资本市场表现。新世界发展的最大挑战,是前期斥巨资投入的投资物业,所形成的债务压力。较长的投资回报周期,以及投资物业的流动性变弱,造成了当前的资金压力。但新世界发展仍有多种应对举措,一是非核心资产的出售,目前新世界发展已明确表示有计划出售香港多栋写字楼项目;如7月8日有报道称,新世界发展拟28.5亿出售上海K11部分写字楼物业。二是更多核心资产的抵押贷款,来拉长整体债务期限,替换高息债务。不可否认的是,新世界发展依然是一家拥有较多优质资产的企业,截止2024年底新世界发展的股东权益仍高达1727亿港元,其中储备(主要为盈余保留)943亿港元。有优质资产的兜底,新世界发展的资本操作空间还有很大。

排版:鸟姐 ]article_adlist-->更多研报热销项目|6月新规项目和高改盘集中入市支撑去化率攀升

专项债发行快报|6月发行856亿房地产类债券,北京引领城市更新提速发展

行业透视|7月预期新房供应转降,核心区配套产品俱佳项目还将保持高热

]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->本文版权归

]article_adlist-->本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合东营股票配资平台

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP